Кассовый разрыв или убыток: как разобраться с деньгами за вечер

Три точки заморозки, свободные деньги и платёжный календарь - за один вечер

Актуально на июнь 2026. Ставки налогов, взносы ИП и сроки выплат площадок могут меняться - проверяй актуальные значения на сайте ФНС и в кабинете маркетплейса.

Ты смотришь в отчёт: за месяц прибыль есть. Смотришь на счёт: денег почти нет. И первая мысль, которая приходит, самая тревожная: «может, я где-то в минусе и сам этого не вижу?» Спокойно. Чаще всего это не убыток. Это - деньги ты заработал, но они ещё не на счёте или уже ушли вперёд. В этой статье разберём, как за один вечер отличить разрыв от убытка, куда физически деваются деньги на маркетплейсе, и как поставить себе предупреждение, чтобы провал был виден заранее. Главный вопрос, на который отвечаем: почему бизнес прибыльный, а денег нет.

Прибыль есть, а денег нет - это убыток или разрыв?

Сначала самое важное: это два разных диагноза, и путать их опасно. Если лечить разрыв как убыток, начнёшь резать здоровый бизнес. Если лечить убыток как разрыв, будешь занимать деньги, чтобы закрыть дыру, которая никуда не денется, - а будет только нарастать как снежный ком.

Разница простая.

Убыток - это про результат. Ты потратил за период больше, чем заработал. Бизнес в этом месяце сработал в минус. Это видно в (отчёт о прибылях и убытках - сколько из всей выручки в итоге осталось тебе после всех расходов): чистая прибыль отрицательная.

Кассовый разрыв - это про время. Прибыль есть, бизнес заработал, но деньги по этой прибыли ещё не дошли до счёта или уже ушли вперёд: на закупку, рекламу, налог. Приход и расход просто разъехались по датам.

Вот таблица, по которой можно поставить себе диагноз за пять минут.

| Что видишь | ОПиУ за месяц | Остаток на счёте | Диагноз |

|---|---|---|---|

| Прибыль есть, а платить нечем | Плюс | Пусто или минус | Кассовый разрыв - деньги в пути или ушли вперёд |

| Бизнес в минус, денег тоже нет | Минус | Пусто или минус | Убыток - расходы съедают выручку |

| На бумаге всё хорошо, на счёте густо, но «живых» мало | Плюс | Плюс, но почти весь занят | Деньги заморожены в товаре и обязательствах |

Третья строка - самая коварная. На счёте вроде бы деньги есть, но половина из них уже обещана поставщику и государству, а ещё часть - это выручка, которая стоит в очереди на выплату. Свободного - копейки. Об этом отдельно поговорим ниже.

Разрыв и убыток выглядят одинаково - пустой счёт. Лечатся противоположно. Поэтому первым делом ставишь диагноз, а потом решаешь, что делать.

Как быстро проверить себя прямо сейчас

Не нужен финансист и не нужен вечер. Три шага.

- Открой ОПиУ за прошлый месяц. Если его нет - собери грубо: вся выручка минус все расходы (закупка, комиссии, логистика, реклама, налоги, зарплаты).

- Посмотри на знак чистой прибыли. Плюс или минус.

- Посмотри на остаток счёта. И сравни с таблицей выше.

Если прибыль в плюсе, а счёт пуст - у тебя разрыв, и дальше мы разберём, где именно застряли деньги. Если прибыль в минусе - это убыток, и тут лечение другое: разбирать юнит-экономику, цены и расходы, а не искать, где подзанять.

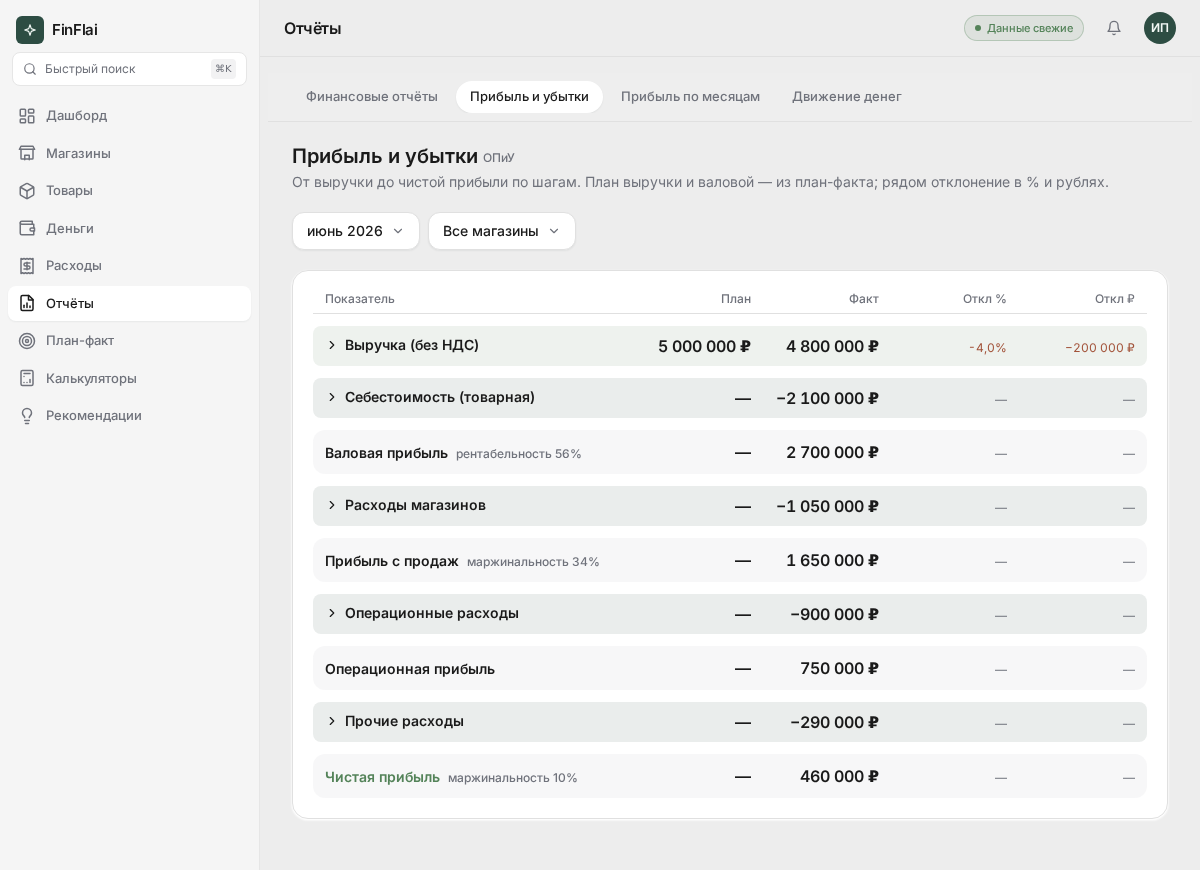

ОПиУ в FinFlai: прибыль есть, а на счёте пусто

ОПиУ в FinFlai: прибыль есть, а на счёте пусто

На скриншоте видно, как это выглядит в FinFlai: чистая прибыль за месяц в плюсе, а плашка остатка на счёте - в минусе. Оба числа правдивы. Просто отвечают на разные вопросы: ОПиУ на «бизнес зарабатывает?», счёт на «чем платить по обязательствам прямо сейчас - закупка, поставщики, зарплаты?»

Куда деньги деваются на маркетплейсе: схема потока

Чтобы найти, где застряли деньги, надо понять одну вещь: они никуда не исчезают. Деньги в бизнесе всегда где-то есть. Они движутся по цепочке, и в каждом звене какая-то сумма «зависает» на время.

Вот эта цепочка от рубля до рубля.

- Ты платишь поставщику за партию - деньги ушли со счёта.

- Товар едет на склад - деньги пока в товаре, в дороге.

- Товар лежит на складе и ждёт продаж - всё ещё в товаре.

- Товар продаётся - прибыль уже заработана, встала в ОПиУ.

- Площадка переводит выплату через N дней - деньги наконец возвращаются на счёт.

- С выплаты надо отложить налоги - часть суммы тебе не принадлежит.

- Ты запускаешь следующую закупку - деньги снова уходят в товар.

- Что осталось после всего этого - твои свободные деньги.

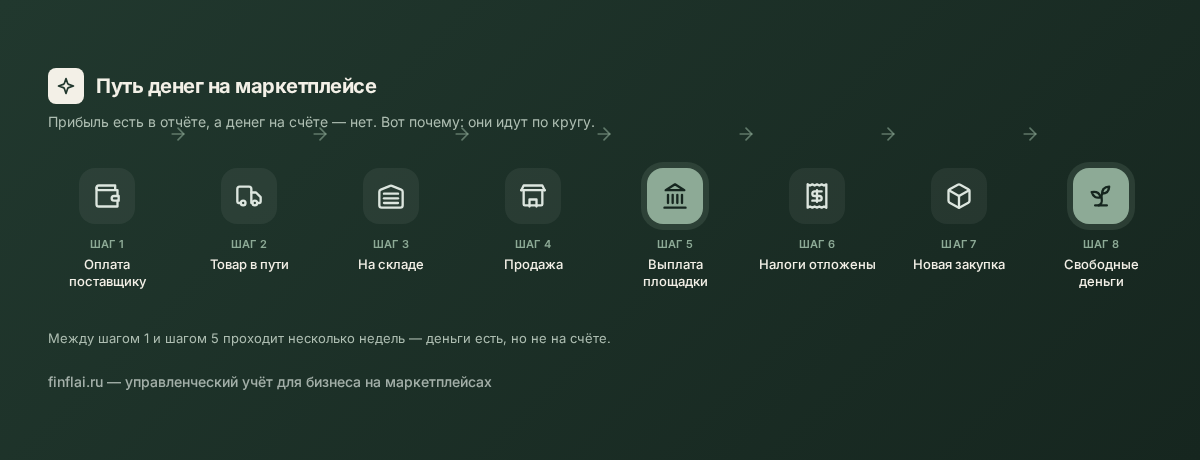

Цепочка: деньги проходят 8 этапов, прежде чем вернуться на счёт

Цепочка: деньги проходят 8 этапов, прежде чем вернуться на счёт

Посмотри на эту цепочку ещё раз. Между шагом 1 (заплатил) и шагом 5 (вернулось) проходит несколько недель, а то и месяцев. Всё это время деньги существуют, но не на счёте. Они в товаре, в дороге, в очереди на выплату.

Деньги не пропали. Они всегда в одном из звеньев цепочки. Задача - увидеть, в каком именно, и сколько там застряло.

Теперь разберём три звена, где деньги застревают чаще всего. Найди в них свою ситуацию.

Три точки, где чаще всего застревают деньги

Точка 1. Деньги в товаре и в очереди на выплату

Это главная и самая большая точка заморозки. Закупку ты оплачиваешь сегодня, живыми деньгами. А возвращается она частями, по мере того как товар распродаётся, и с задержкой на график выплат площадки.

Разберём на цифрах. Допустим, ты вложил 2 000 000 ₽ в новую партию. Распродаётся она не за день: товар уходит постепенно, своим темпом, недели за три-четыре, зависит от . Деньги возвращаются с наценкой, выручка с партии больше вложенного, но «больше» и «сразу» - это разные вещи. Пока товар едет, лежит на складе, распродаётся и ждёт выплат, на круг проходит около полутора месяцев, прежде чем эти 2 миллиона (и заработок сверху) реально окажутся на счёте.

И ты не ждёшь, пока распродастся вся партия. Иначе карточка уйдёт в out of stock, вылетит из выдачи, продажи встанут. Поэтому следующую закупку запускаешь раньше, чем отбилась первая. В товаре постоянно заморожена сумма примерно в две партии: одна распродаётся и ждёт денег, вторая уже оплачена и работает на складе. Так устроена товарная модель.

Отдельно про график выплат. С марта 2026 Wildberries сам увеличил срок выплат - теперь они приходят дольше, порядка месяца (актуально на июнь 2026, точные правила сверяй в кабинете площадки). Досрочный вывод средств возможен, но платный: фактически ты платишь комиссию за то, чтобы быстрее получить собственные деньги. Иногда это оправдано, но считать надо трезво - это расход, а не помощь.

Диагностический вопрос к себе: сколько у тебя прямо сейчас и в очереди на выплату? Если не знаешь цифру - вот первая дыра в твоей картине денег. Деньги есть, но ты их не видишь.

Заморожено в товаре - это твои деньги, которые сейчас работают, а не лежат на счёте. Проблема в том, когда ты не знаешь, сколько именно.

Точка 2. Деньги, которые уже обещаны, но лежат у тебя

Пришла выплата на счёт - и кажется, что вся она твоя. Это вторая точка, где деньги застревают: часть выплаты уже не твоя с самого начала, ты просто пока держишь её у себя.

Из выручки предстоит заплатить налог и взносы. Деньги ещё на твоём счёте, но они уже «обещаны» государству - заплатишь ты их не сегодня, а в день уплаты. И если потратить эту часть как свою, к сроку платежа деньги «внезапно» кончаются.

Посчитаем на квартале. Допустим, за квартал площадка перечислила тебе 3 000 000 ₽. Прикинем налоговую часть (актуально на июнь 2026):

- УСН «Доходы» по базовой ставке 6% - это 180 000 ₽ (регион может ставку снижать).

- Страховые взносы ИП за себя в 2026 - фиксированная часть 57 390 ₽ в год плюс 1% с дохода свыше 300 000 ₽.

Итого из этих 3 миллионов больше 180 000 ₽ - деньги, которые тебе не принадлежат. Они просто пока лежат на счёте. (Если твой оборот за прошлый год перешагнул 20 млн ₽, добавляется ещё НДС по ставке 5% - но это уже для тех, кто вырос.)

Лечится одним приёмом: при каждом поступлении сразу откладывай налоговую часть - мысленно, а лучше на отдельный счёт. Не «когда придёт время», а в момент, когда деньги пришли. Тогда в день уплаты ты не выдёргиваешь всю сумму разом из оборота: она уже накоплена понемногу с каждого поступления, и расставаться с ней не больно. День налога перестаёт быть ударом.

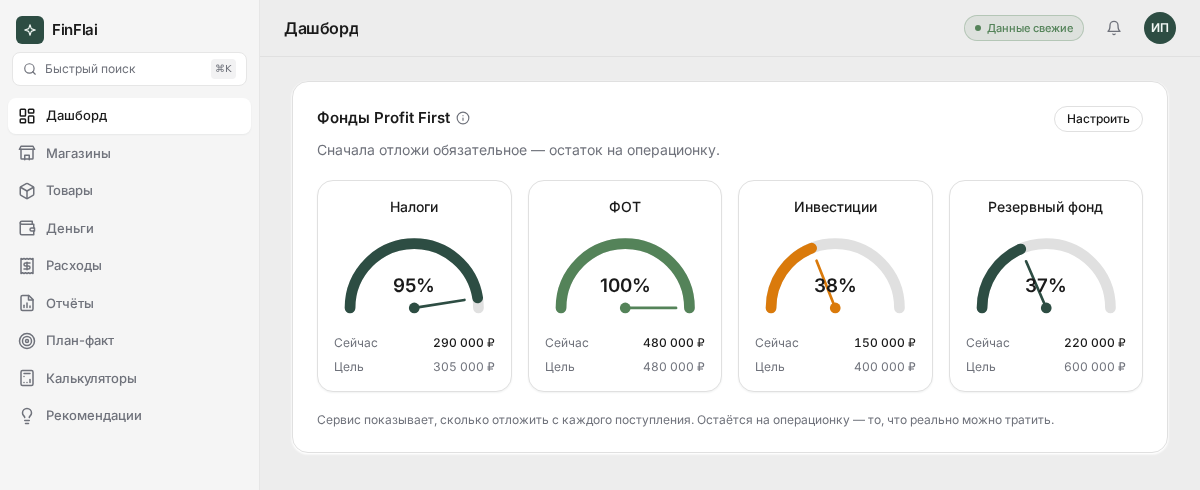

Система фондов FinFlai: сначала откладываем обязательное, тратим остаток

Система фондов FinFlai: сначала откладываем обязательное, тратим остаток

Именно так устроена система в FinFlai: с каждого поступления сервис сразу показывает, сколько отложить на налоги, на зарплату себе, на подушку - а в свободных деньгах оставляет только то, что реально можно тратить. Это идея метода (Майк Михалович): сначала отложи обязательное, потом трать остаток. Работает просто - ты задаёшь проценты под свой бизнес (например, доля на налог, доля на зарплату себе, доля в подушку), и сервис с каждого поступления считает эти доли сам. Как подобрать проценты именно под свой случай, разберём отдельно в статье про фонды.

Налоговая часть выплаты - это не твои деньги. Они просто пока лежат на твоём счёте и ждут дня уплаты.

Точка 3. Расходы ушли, а выручка ещё не пришла

Третья точка - про лаг во времени. Многие расходы списываются раньше, чем приходит выручка, которую они приносят.

Реклама на маркетплейсе работает с авансового счёта: сначала пополняешь рекламный кабинет живыми деньгами, и только потом крутятся показы. То есть платишь вперёд, ещё до первого заказа с этой рекламы. Логистика и хранение списываются по факту, в моменте. Предоплату поставщику вносишь до того, как товар начал продаваться. Есть сотрудник - зарплата выходит по графику, а не «когда продастся».

Все эти деньги уходят со счёта сегодня, а возвращаются позже, выручкой от тех самых заказов. Допустим, в сентябре ты потратил 180 000 ₽ на рекламу и 120 000 ₽ на логистику - итого 300 000 ₽ живыми. Заказы, которые эта реклама принесла, оплатятся выплатами уже в октябре. Что увидишь в сентябре? Минус по счёту. А ОПиУ за сентябрь покажет прибыль, потому что продажи были и прибыль заработана - при условии, что у тебя есть . Если торгуешь в ноль или в минус, прибыли не будет и в ОПиУ, и это уже другой разговор. Расход и приход разъехались во времени.

Это лаг - задержка между «потратил» и «вернулось». На маркетплейсах он почти всегда не в твою пользу: тратишь раньше, получаешь позже.

Как понять, сколько у тебя реально свободных денег прямо сейчас

Вот мы и дошли до главной цифры. Большинство владельцев бизнеса смотрят на остаток счёта и думают, что это и есть «сколько у меня денег». В остатке счёта спрятаны чужие деньги и деньги, которые уже расписаны.

Реальная цифра - это свободные деньги. Формула:

Свободные деньги = остаток на счёте − налоговая часть − ближайшие платёжные обязательства − себестоимость на следующую закупку

Разберём по частям, опираясь на три точки, которые мы уже прошли:

- Остаток на счёте - то, что ты видишь в банке.

- Минус налоговая часть - деньги, обещанные государству (Точка 2): пока лежат у тебя, но не твои.

- Минус ближайшие платёжные обязательства - оплаты поставщикам, аренда, зарплата, пополнение рекламы на ближайшие недели (Точка 3).

- Минус себестоимость на следующую закупку - деньги, чтобы повторно купить то, что уже распродалось, и не выпасть из оборота. Их тоже нельзя считать свободными: потратишь - встанут продажи по ходовым позициям.

Отдельно нужно держать в голове заморозку в товаре (Точка 1). Товар на складе физически не лежит на расчётном счёте - он уже превратился в другую форму капитала. Поэтому из остатка счёта его не вычитают: деньги на закупку оттуда уже ушли. Но знать эту сумму важно: она показывает, сколько твоего капитала сейчас работает в обороте.

То, что осталось после вычетов, - и есть деньги, которые ты можешь потратить, не сорвав ни один платёж. Часто это совсем не та сумма, что светится в банке. И уже из этого остатка часть разумно пустить на развитие - закупку новинок, тесты новых товаров, - а не считать всё «на жизнь».

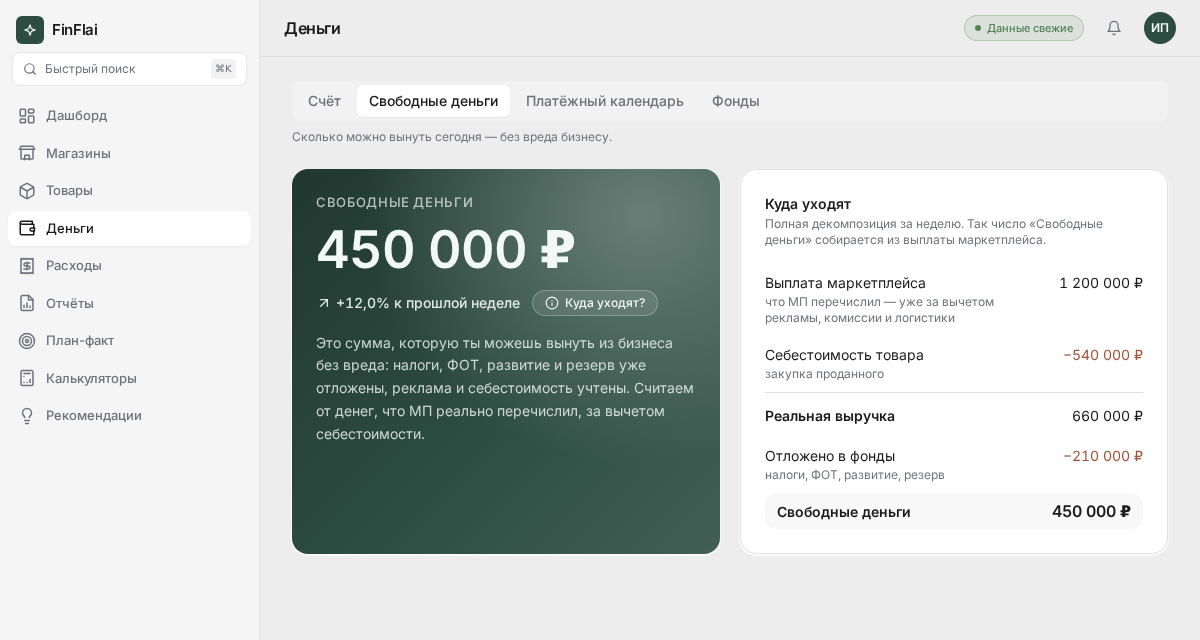

Свободные деньги - это не остаток на счёте

Свободные деньги - это не остаток на счёте

Простой пример. На счёте 900 000 ₽. Налоговая часть отложена - 150 000 ₽. На следующей неделе оплата поставщику за новую партию (это и есть себестоимость на повторную закупку) - 500 000 ₽, аренда и зарплата - ещё 100 000 ₽. Свободных у тебя остаётся 150 000 ₽, а не 900 000. Если потратить «по остатку счёта», через неделю будешь занимать на оплату поставщику.

На счёте - это не «у меня есть». Свободные деньги - это «я могу потратить и ничего не сорву». Разница между этими двумя цифрами и есть твой реальный запас.

Как поставить себе предупреждение о разрыве заранее

Против разрыва работает не больше денег, а раньше увиденный провал. Если ты узнаёшь о дыре в день платежа - выбора нет, остаётся занимать. Если видишь её за три недели - выбор появляется: подвинуть закупку, придержать рекламу, договориться с поставщиком об отсрочке.

Поставить себе предупреждение можно за один вечер. Три шага.

- Распиши по датам на три недели вперёд приход и расход. Два столбца. Приход: ожидаемые выплаты площадок по их графику. Расход: оплаты поставщикам, налоги, аренда, зарплата, пополнение рекламы. Каждый платёж - со своей датой.

- Сведи нарастающим итогом и найди дату провала. Иди по дням и считай остаток. Там, где он уходит в минус, - твой будущий разрыв. Например: на 5-е приходит выплата, на 7-е оплата поставщику 500 000 ₽, на 15-е налог. Сводишь и видишь - около 15-го проседаешь на 200 000 ₽.

- Реши сейчас, пока есть две недели. Двигаешь закупку, придерживаешь рекламу или готовишь подушку. Решение принимаешь заранее, спокойно, а не в день дыры.

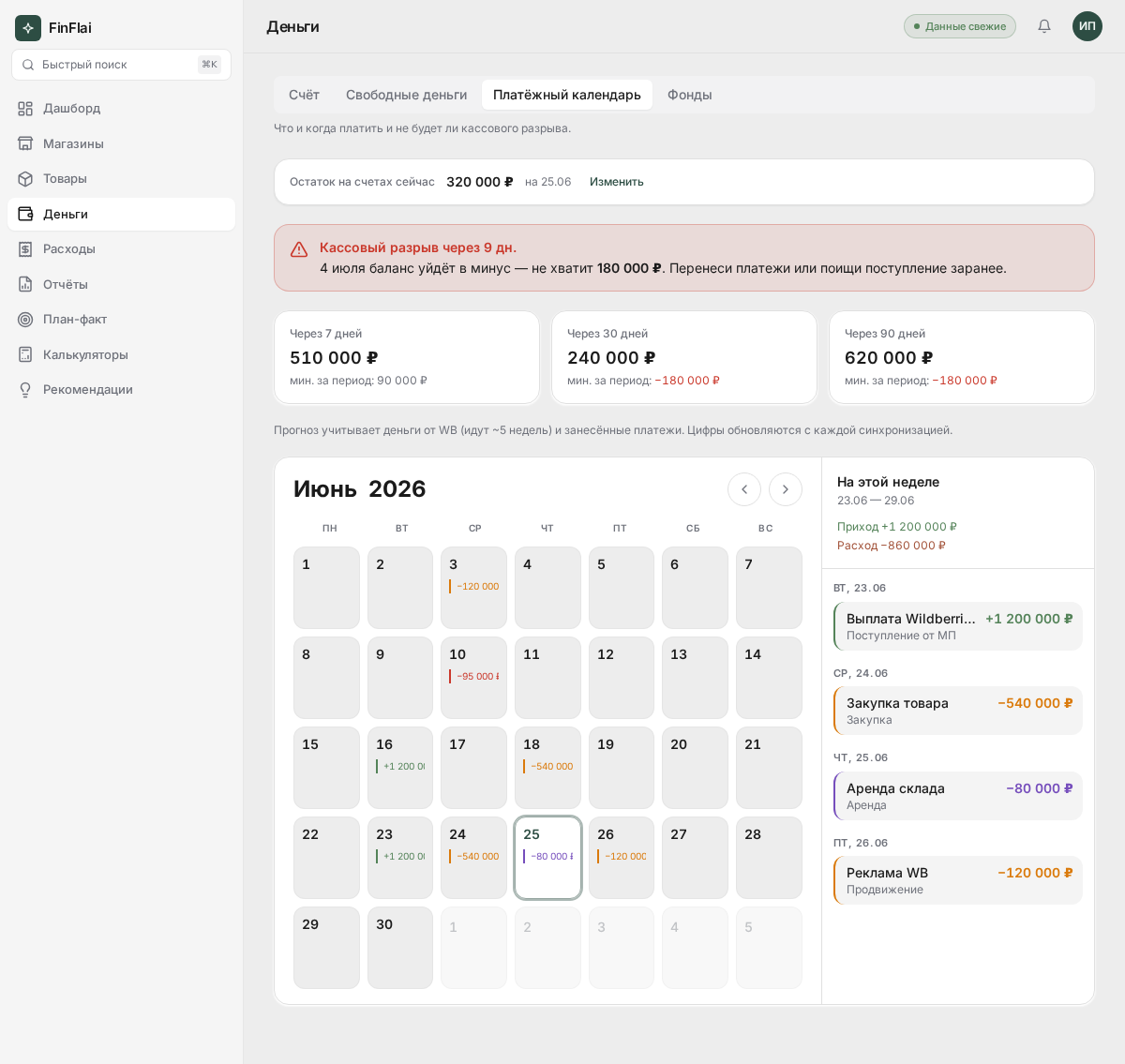

Платёжный календарь показывает дату провала заранее

Платёжный календарь показывает дату провала заранее

Это и есть платёжный календарь - простыми словами (движение денег: что пришло, что ушло, по датам). Вести его можно руками в таблице, и это лучше, чем никак. Но руками легко забыть платёж, ошибиться в дате выплаты, не учесть отложенные налоги. FinFlai подтягивает из кабинета маркетплейса приход - выплаты площадки. Расходы и ближайшие платежи ты заносишь сам, а сервис сводит всё в платёжный календарь и показывает дату провала и твою цифру свободных денег - без ручных таблиц. Платёжный календарь живёт в разделе «Деньги».

Частые вопросы о кассовом разрыве

Кассовый разрыв - это что-то постыдное или все через это проходят?

Через это проходят почти все, кто продаёт товар на маркетплейсах. Разрыв - признак не того, что ты плохо считаешь или плохо ведёшь бизнес. Это физика товарной модели: деньги ходят медленнее, чем заказы, и часть капитала всегда заморожена в товаре. Опасно другое - не видеть разрыв заранее и каждый раз встречать его как сюрприз.

Как понять, когда разрыв превращается в убыток?

Смотри на ОПиУ за несколько месяцев подряд. Если чистая прибыль стабильно в плюсе, а денег не хватает только по датам - это разрыв, проблема времени. Если же чистая прибыль уходит в минус - это уже убыток, проблема результата. Разрыв лечится планированием дат, убыток - пересчётом цен, расходов и . Тревожный признак: ты постоянно подкидываешь личные деньги на операционку, а прибыль при этом не растёт. Это повод проверить, не убыток ли маскируется под разрыв.

Сколько денег держать в подушке?

Жёсткой нормы нет, всё зависит от твоих оборотов и графика выплат. Как ориентир: подушка размером в один-два месяца операционных расходов плюс ближайшие обязательные платежи (налог, взносы, зарплата) даёт запас, чтобы не занимать на каждом круге. Это отправная точка, а не правило - посчитай на своих цифрах. Главное, чтобы подушка лежала отдельно и не уходила в операционку при первой же закупке.

Помогает ли Profit First с кассовым разрывом?

Помогает с самой болезненной частью. Идея метода: при каждом поступлении ты сначала откладываешь деньги в фонды (налоги, зарплата себе, подушка), а тратишь только остаток. Так налоговая часть и подушка перестают «внезапно» кончаться - их просто нет в операционных деньгах с самого начала. Заморозку в товаре Profit First не отменяет, но кассовые дыры в дни налогов и обязательных платежей убирает.

Что делать прямо сейчас, если разрыв уже случился?

Сначала перенеси ближайшую закупку, если карточка пока не уходит в out of stock. Договорись с поставщиком об отсрочке или частичной оплате - чаще всего это решаемо, если предупредить заранее. Распродай зависшие остатки: товар, который месяцами лежит на складе, - это твои замороженные деньги, и иногда вернуть их с уценкой выгоднее, чем держать мёртвым грузом. Посмотри, какие расходы можно временно придержать (например, рекламу). Кредит - крайняя мера, и только если ты точно посчитал, что будущая выплата перекроет его с запасом. И обязательно после того, как закрыл дыру, поставь себе платёжный календарь, чтобы следующий разрыв увидеть заранее.

Почему я вижу прибыль, но не могу забрать деньги из бизнеса?

Потому что прибыль и свободные деньги - разные цифры. Прибыль в ОПиУ показывает, что бизнес заработал, но эти деньги могут быть заморожены в товаре, отложены на налоги или расписаны по ближайшим обязательствам. Чтобы понять, сколько реально можно забрать, считай свободные деньги: остаток за вычетом налоговой части и обязательств. Часто оказывается, что забрать можно меньше, чем кажется по прибыли, - и это нормально для растущего бизнеса, где капитал работает в обороте.

Когда имеет смысл брать кредит на закрытие разрыва?

Когда у тебя есть кассовый разрыв, а не убыток, и ты точно видишь дату, когда придёт выплата, которая кредит перекроет. Кредит на разрыв - это мост через несколько недель до денег, которые уже заработаны и в пути. В этом случае он оправдан, если стоимость денег меньше твоей наценки. А вот кредит на убыток - ловушка: дыра в результате никуда не денется, ты просто отложишь проблему и добавишь к ней проценты. Поэтому сначала диагноз, потом решение.

Кассовый разрыв - рабочая ситуация для товарного бизнеса на маркетплейсах: деньги ходят медленнее, чем заказы, и часть капитала всегда в работе. Опасен он только тогда, когда ты его не видишь. Как только ты ставишь диагноз (разрыв или убыток), понимаешь, в какой из трёх точек застряли деньги, и знаешь свою цифру свободных денег - разрыв превращается из ежемесячного стресса в управляемую задачу. Разрывы - это нормально для работающего бизнеса; ненормально - не видеть их и каждый раз тушить пожар. Управленец закладывает их заранее: откладывает в фонды, держит подушку, думает на несколько шагов вперёд и работает над тем, чтобы бизнес рос и крепчал. А управление потоками денег - это и есть управление бизнесом: видишь деньги по датам, принимаешь решения вовремя, и растут не только обороты, но и то, что в итоге остаётся в твоём кошельке.

Хочешь увидеть свою цифру свободных денег без таблиц - подключи магазин в FinFlai. Сервис сам подтянет данные из кабинета и покажет, сколько у тебя реально свободно прямо сейчас, что заморожено в товаре и где ближайший провал.

Источники

- ФНС России: упрощённая система налогообложения (УСН) - ставки 6% («Доходы») и 15% («Доходы минус расходы»), региональные льготы

- НК РФ, ст. 346.11: НДС на УСН с 2026 - основание: Федеральный закон № 425-ФЗ от 28.11.2025; освобождение до 20 млн ₽, ставки 5% (20-272,5 млн) и 7% (272,5-490,5 млн)

- НК РФ, ст. 430: фиксированные взносы ИП - 57 390 ₽ в 2026 году + 1% с дохода свыше 300 000 ₽

- Mike Michalowicz. Profit First. - Portfolio/Penguin, 2017. - метод распределения денег по фондам