Сколько можно взять из бизнеса себе, не оставив его без денег

Оклад собственника и свободные деньги — как забирать своё с ИП на маркетплейсе, не оставив бизнес без денег на закупку и налоги.

Актуально на июль 2026. Взносы ИП «за себя», порог по доходу и сроки уплаты меняются каждый год — сверяй актуальные значения на сайте ФНС перед расчётами.

Оборот растёт, а себе на личную карту ты переводишь от случая к случаю — «когда приспичит». Знакомо? Разберём, сколько собственник может забирать из бизнеса, работая как ИП на маркетплейсе, и при этом не оставлять компанию без денег на закупку и налоги.

Короткий ответ — из двух частей. Первое: плати себе фиксированный оклад. Это такой же плановый расход бизнеса, как аренда, реклама или зарплата сотрудника, и заводить его нужно с самого старта, не откладывая на потом. Второе: то, что остаётся сверх всех расходов, включая твой оклад, — это уже не зарплата, а . Их ты либо забираешь себе, либо вкладываешь обратно в дело. И на этапе роста вкладывать чаще всего выгоднее.

Почему собственники ИП на маркетплейсе не платят себе вообще?

Потому что кажется логичным: бизнес мой, деньги на счёте мои — зачем что-то «выплачивать» самому себе. Обороты уже в миллионах, а на личную карту уходит по остаточному принципу, когда прижмёт с личными тратами.

Итог такой: выручка за год выросла вдвое, товар на складе, реклама крутится, поставщику платишь вовремя — а на вопрос «сколько ты заработал лично за месяц» ответа нет. Часть селлеров при выручке в несколько миллионов в месяц живёт хуже, чем жили бы наёмным менеджером на окладе. Владелец крутится как белка в колесе, а живых денег у него меньше, чем у собственного сотрудника.

Дальше — хуже. Раз личный доход не запланирован, он берётся урывками и всегда не вовремя: то из денег, отложенных на закупку, то из тех, что должны были уйти на налог. Каждый такой вывод подъедает оборотку, и через пару месяцев на счёте образуется дыра — платить по обязательствам нечем. Это кассовый разрыв, и часть его растёт именно из бесконтрольного вывода денег себе.

Труд собственника — это работа управленца: договориться с поставщиками, распланировать закупки, нанять и проконтролировать команду, свести рекламу, а главное — управлять денежными потоками, чтобы бизнесу всегда было чем платить. Эта работа стоит денег ровно так же, как труд наёмного менеджера. Не платишь за неё — обесцениваешь собственный труд.

Лечится одной привычкой — платить себе так же дисциплинированно, как ты платишь поставщику. В фондах для этого есть фонд оплаты труда (ФОТ): туда закладывают и зарплаты команды, и твой собственный оклад. Как устроены фонды и в каких пропорциях в них откладывать, разобрали в статье Profit First для маркетплейса. Здесь рассматриваем одно: сколько именно взять, чтобы вывод не подкосил бизнес.

Сколько можно взять из бизнеса себе, не оставив его без денег?

Разложим на два разных кармана — их обычно и путают.

Оклад — твоя зарплата за труд управленца. Плановый, фиксированный расход бизнеса, как аренда или зарплата сотрудника. Ты закладываешь его в расходы каждый месяц, до того как считаешь прибыль, и платишь регулярно, даже если сумма пока скромная.

Свободные деньги — прибыль, которая остаётся после того, как бизнес заплатил всё: налоги, взносы, следующую партию товара, операционку и оклады (в том числе твой). Это прибыль сверху, и с ней у тебя выбор, о котором ниже.

Сначала — как посчитать свободные деньги. Из денег, что пришли на счёт, вычитаешь всё чужое и обязательное:

Свободные деньги = поступление за месяц − налоги и взносы − закупка следующей партии − операционные расходы − оклады (команда + ты)

Разберём каждый — путаница обычно здесь.

- Поступление за месяц — сколько денег площадка перечислила на счёт. Приятная, но обманчивая цифра: почти всё это ещё не твоё.

- Налоги и взносы — сколько с этого дохода уйдёт налоговой по твоему режиму, плюс взносы ИП «за себя». Налог копится весь квартал, а приходит за ним разом — не отложил, бьёт по кассе.

- Закупка следующей партии товара — деньги на повторный завоз того, что уже распродал. Не вернёшь их в товар — выпадешь из оборота.

- Операционные расходы — всё, чтобы продать текущую партию: логистика и фулфилмент, хранение на складе, упаковка и подготовка к отгрузке, реклама, зарплаты сотрудникам и подрядчикам, аренда, связь, бухгалтер.

- Оклады — фонд оплаты труда: и команде, и тебе. Твой оклад стоит здесь, среди расходов, до всякой прибыли.

То, что останется после всех вычетов, — свободные деньги. Не остаток на счёте, а именно прибыль.

Прежде чем считать деньги свободными, проверь себя по короткому чек-листу:

- Налоги и взносы отложены. Доля с поступления уже лежит на налог и взносы «за себя» — к сроку платежа не придётся выдёргивать из оборота.

- Закупка следующей партии отложена. Деньги на повторный завоз лежат нетронутыми.

- Операционка закрыта на две недели вперёд. Хватает на логистику, рекламу и текущие платежи ближайшего полумесяца, оклады выплачены.

Все три пункта зелёные — то, что осталось сверху, свободно. Хоть один красный — сначала закрой его: свободных денег у тебя пока меньше, чем кажется.

Пример на цифрах

Пример

За месяц площадка перечислила на счёт 1 400 000 ₽. Соблазн — увидеть 1,4 миллиона и решить, что можно смело брать себе тысяч триста. Считаем честно, по всем расходам месяца:

- Налог по УСН «доходы» (6% с поступления) — 84 000 ₽, откладываем сразу.

- Закупка следующей партии товара — 600 000 ₽, чтобы не выпасть из оборота.

- Операционные расходы (реклама, логистика и фулфилмент, хранение, упаковка, зарплаты команде и подрядчикам, аренда, связь) — 350 000 ₽.

- Твой оклад в ФОТ — 150 000 ₽. Ты его уже получил, он в расходах.

- Итого расходов: 84 000 + 600 000 + 350 000 + 150 000 = 1 184 000 ₽.

- Свободные деньги: 1 400 000 − 1 184 000 = 216 000 ₽.

Вот сколько реально свободно из полутора миллионов на счёте. Оклад 150 000 ₽ ты уже забрал — он в расходах, отдельной строкой, и на него не покушаемся. А 216 000 ₽ сверху — это прибыль, свободные деньги. Именно с ними ты и решаешь, что делать дальше. (Взносы «за себя» на УСН «доходы» без сотрудников к тому же уменьшают этот налог — как считать, ниже.)

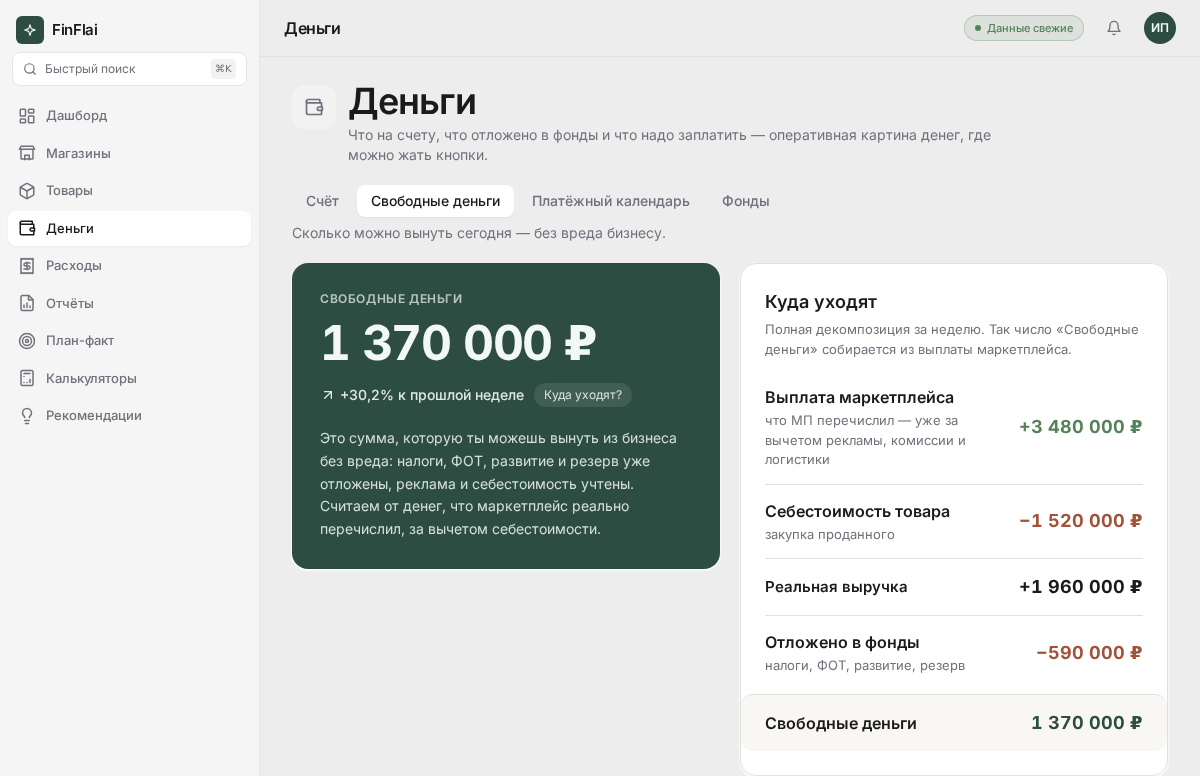

Так свободные деньги считает FinFlai — на своих числах, без ручных таблиц. Суммы демо.

Так свободные деньги считает FinFlai — на своих числах, без ручных таблиц. Суммы демо.

Остаток на счёте и свободные деньги — почти никогда не одна и та же сумма. Оклад берёшь из расходов планово, а вот распоряжаться сверху можно только свободными деньгами.

Свободные деньги: забрать себе или вложить в рост?

Свободные деньги — те самые 216 000 ₽ из примера — это твоя прибыль сверх оклада. И это другой разговор, не про зарплату. У тебя три варианта, и выбираешь ты сам.

- Забрать себе. Прибыль собственника — законно и понятно. Ты вложил деньги и труд, бизнес отработал в плюс, часть прибыли забираешь. Особенно на зрелом бизнесе, где рост уже не требует всех свободных денег.

- Вложить обратно в дело. Пустить свободные деньги в оборот — расширить закупку, добавить рекламный бюджет, зайти в новый товар. Деньги начинают работать и приносят ещё больше.

- Поднять себе оклад. Если свободные деньги стабильно есть месяц за месяцем — бизнес готов платить тебе больше. Пересматриваешь оклад вверх и снова платишь его планово.

На этапе роста самый сильный ход — вкладывать свободные деньги обратно в бизнес. Так компания растёт органически, на свои, без кредитов и инвесторов: больше закупка → больше продаж → больше свободных денег → снова в оборот. Забирать всю прибыль себе, пока бизнес разгоняется, — значит тормозить собственный рост.

Это не значит «не бери ничего». Оклад ты получаешь в любом случае — он в расходах. Речь про прибыль сверх него: пока бизнес молодой и растёт, большую часть разумно возвращать в оборот, а себе забирать меньшую. Чем зрелее бизнес, тем больше прибыли можно спокойно забирать. В фондах для роста есть отдельный карман — «Инвестиции»: туда откладывается доля каждого поступления на расширение закупок и развитие.

Свободные деньги: забрать себе или вложить в рост

Свободные деньги: забрать себе или вложить в рост

Чем вывод денег у ИП отличается от зарплаты в ООО?

Главное отличие: у ИП имущество не отделено от бизнеса. Деньги на расчётном счёте — уже твои личные, перевести их на карту или снять наличными можно в любой момент, и отдельного налога именно за это движение нет.

У ООО иначе. Там деньги компании — это деньги юрлица, отдельного от собственника. Чтобы забрать прибыль себе, владелец распределяет дивиденды и платит с них НДФЛ 13% (свыше определённого порога дохода — 15%). Либо оформляет себя в штат директором и платит зарплату со всеми зарплатными налогами. У ИП этого слоя нет — в этом смысле вывод денег проще и дешевле.

Но простота обманчива. «Имею право забрать» и «бери сколько хочешь» — разные вещи. Право на деньги юридическое, а бизнесу для работы нужна оборотка, налоги и запас. Отсутствие налога на вывод легко прочитать как «всё на счёте моё» и вычистить счёт под ноль. Дальше — тот самый разрыв.

И ещё важное, что теряется за словами «у ИП налога на вывод нет». Налог с дохода бизнеса по УСН и взносы за себя ты платишь в любом случае — они считаются от дохода, а не от факта, что ты что-то себе перевёл. Не вывел ни рубля весь год — налог и взносы всё равно твои. Как устроен налог селлера на упрощёнке, подробно — в разборе налогов ИП на маркетплейсе в 2026.

Сколько взносов ИП платит «за себя» в 2026 году

Взносы «за себя» — обязательные платежи ИП на собственное пенсионное и медицинское страхование. Платит их каждый ИП по факту регистрации, даже если за год бизнес ничего не заработал (узкие исключения — служба в армии, уход за ребёнком до полутора лет).

На 2026 год взносы состоят из двух частей (статья 430 НК РФ):

- Фиксированная часть — 57 390 ₽. Одинакова для всех ИП, заплатить нужно до 28 декабря 2026 года (можно частями в течение года).

- Плюс 1% с дохода свыше 300 000 ₽ за год. У этой части есть верхний потолок: сколько бы ты ни заработал, 1%-часть за 2026 год не превысит 321 818 ₽. Заплатить её нужно до 1 июля следующего года.

Отсюда простая граница: максимум всех взносов «за себя» за год — это фиксированная часть плюс потолок 1%-части: 57 390 + 321 818 = 379 208 ₽. Больше этой суммы ИП за себя за год не заплатит, каким бы ни был оборот.

Пример

Годовой доход ИП — 8 000 000 ₽. Тогда 1%-часть = (8 000 000 − 300 000) × 1% = 77 000 ₽ — до потолка ещё далеко. Вместе с фиксированной частью за год выходит 57 390 + 77 000 = 134 390 ₽ взносов.

Взносы «за себя» — отдельная строка, не часть оклада. На УСН «доходы» без сотрудников они к тому же уменьшают налог, вплоть до полного зачёта. Закладывай их вместе с налогом — тогда к сроку сумма уже отложена, и пени не грозят.

Одна оговорка про режим: на УСН «доходы минус расходы» с 2026 года 1%-часть считают с прибыли (доходы минус расходы), а не со всех доходов. Пороги и суммы взносов меняются каждый год — сверяйся с сайтом ФНС перед тем, как считать.

Сколько платить себе на старте, а сколько — когда бизнес подрос?

Зависит от стадии. Сумма оклада растёт вместе с бизнесом, а вот регулярность нужна с первого дня. Это лестница из трёх ступеней.

Старт. Денег в обороте мало, почти всё крутится в товаре. Здесь важна не сумма, а привычка: плати себе хоть 30–50 тысяч, но каждый месяц, в один и тот же срок. Смысл — начать видеть свой заработок как отдельную цифру, не растворяя его в операционке.

Рост. Продажи устоялись, операционка уже не голодает, свободные деньги появляются стабильно. Пора поднять оклад до рыночного — прикинь, сколько бы ты платил наёмному человеку за всё, что делаешь сам. А делаешь ты работу управленца, закупщика и маркетолога разом. Вот это и есть честная стоимость твоего труда. Прибыль сверх оклада на этой стадии в основном возвращаешь в оборот — бизнес ещё разгоняется.

Зрелый бизнес. Оборот стабильный, роли частично делегированы. Оклад держат на уровне рынка, а вот прибыль сверху можно уже смелее забирать себе — рост не съедает все свободные деньги, как на старте.

Оклад себе — обязательный расход, как аренда или оплата поставщику. Его место — в плане на месяц. В графе «если что-то останется» его не будет никогда: деньги всегда находят, куда утечь раньше.

Важная развилка: платить себе есть с чего только тогда, когда товар в плюсе. Если в минусе, окладу просто неоткуда взяться — сначала считаешь, выгоден ли товар, и только потом раскладываешь заработок. Как это посчитать — в разборе юнит-экономики на маркетплейсе.

Какие 3 ошибки убивают дисциплину зарплаты себе?

Три вещи чаще всего ломают привычку платить себе. Через это проходит большинство тех, кто начинает строить свой бизнес, — ошибки типовые. Знать их полезно: увидел заранее — и не повторил у себя, сразу поставил учёт как надо.

- Берёшь нерегулярно, по настроению. Захотелось — перевёл, поджало в бизнесе — не перевёл. Доход скачет, спланировать личные траты невозможно, и в голове бизнес так и не начинает «кормить». Лекарство — фиксированный оклад в один и тот же день месяца.

- Держишь личные и бизнес-деньги на одном счёте. Когда всё в одной куче, невозможно понять, сколько ты реально забрал себе, а сколько проел из оборотки. Отдельная личная карта, куда уходит только оклад, наводит порядок за неделю.

- Забываешь про налог и взносы — берёшь «всё, что на счёте». Самая дорогая ошибка. Остаток кажется твоим, ты его выводишь, а через квартал приходит налог и взносы «за себя», и платить нечем. Отсюда и растёт большинство разрывов у ИП.

Все три лечатся одним подходом: сначала отложи обязательное — налог, взносы, деньги на закупку, — потом заплати оклады, и только то, что осталось сверху, считай свободным. Как считать реальную прибыль, из которой всё это берётся, разобрано в статье как считать прибыль на маркетплейсе.

Хочешь увидеть свою безопасную сумму на своих цифрах — посчитай свои свободные деньги в FinFlai. В разделе «Деньги» задаёшь проценты по фондам: ФОТ — сколько откладывать на оклады (твой и команды), Налоги — на налоговую нагрузку, Инвестиции — на рост закупок. Сервис показывает, сколько реально свободно после всех обязательных вычетов. Выплаты маркетплейса подтягиваются сами; оклад и расходы ты заносишь вручную — из кабинета площадки приходит только приход, честно.

FAQ

Нужно ли платить НДФЛ при выводе денег с расчётного счёта ИП на личную карту?

Нет. У ИП имущество не отделено от бизнеса, деньги на расчётном счёте уже считаются твоими личными. Перевод на карту или снятие наличных — это не доход и не выплата, отдельного НДФЛ за само не возникает. Налог ты платишь с дохода бизнеса по своему режиму (например, УСН), и он не зависит от того, вывел ты деньги себе или оставил на счёте.

Свободные деньги остались — забрать себе или вложить в бизнес?

Решаешь ты, но ориентир такой: на этапе роста большую часть свободных денег выгоднее вернуть в оборот — в закупку, рекламу, новый товар. Так бизнес растёт органически, на свои, без кредитов, и на следующем витке приносит больше. Чем зрелее бизнес, тем спокойнее можно забирать прибыль себе. Оклад при этом ты получаешь в любом случае — свободные деньги это уже прибыль сверху.

Чем вывод у ИП отличается от дивидендов в ООО?

У ООО деньги принадлежат юрлицу, отдельному от собственника. Чтобы забрать прибыль, владелец распределяет дивиденды и платит с них НДФЛ 13% (свыше порога — 15%) либо оформляет зарплату директора с зарплатными налогами. У ИП этого слоя нет: деньги на счёте уже личные, отдельного налога на вывод не будет. При этом налог с дохода бизнеса и взносы за себя ИП платит в любом случае.

Сколько платить себе, если прибыли почти нет?

Плати минимум, но регулярно — хоть 30–50 тысяч в месяц. На старте важнее регулярность, чем размер: смысл в том, чтобы видеть свой заработок отдельной строкой. Если же прибыли нет месяц за месяцем при живых продажах, дело чаще всего в товаре: скорее всего, юнит-экономика в минусе. Тогда сначала пересчитай, выгоден ли товар вообще, и только потом возвращайся к вопросу зарплаты.

Взносы ИП «за себя» — это часть зарплаты или отдельная статья?

Отдельная статья. Взносы на своё пенсионное и медицинское страхование ты платишь как ИП независимо от того, назначил себе оклад или нет. Их закладывают вместе с налогом, отдельно от зарплаты. В 2026 году это 57 390 ₽ фиксированно плюс 1% с дохода свыше 300 000 ₽ (эта часть не больше 321 818 ₽ за год).

Можно ли платить себе больше, чем бизнес заработал за месяц?

Оклад ты закладываешь планово и платишь, пока товар в плюсе, — с этим вопросов нет. А вот забирать сверх оклада больше, чем реально свободно, — прямой путь к разрыву: ты вынимаешь либо налог, либо деньги на следующую закупку. Разово, из накопленного резерва, — можно. Систематически брать сверх свободных денег — значит проедать оборотку, и через пару месяцев платить поставщику будет нечем.

Как понять, что забрал себе слишком много?

По косвенным признакам: к сроку налога нечем платить, поставщику приходится задерживать оплату, на новую закупку не хватает и приходится урезать завоз. Всё это значит, что деньги забирались из чужих и обязательных — из тех, что отложены на налог и закупку. Проверка простая — считай свободные деньги по формуле перед каждым выводом, и такого не случится.