Как считать реальную прибыль на маркетплейсе: пошаговый расчёт

Сумма выплаты от WB и Ozon — это ещё не прибыль. Считаем честно: формула, все расходы и пример с цифрами.

Актуально на июль 2026. Комиссии WB и Ozon, тарифы логистики и налоговые ставки меняются — сверяй с кабинетом продавца и nalog.gov.ru перед решениями.

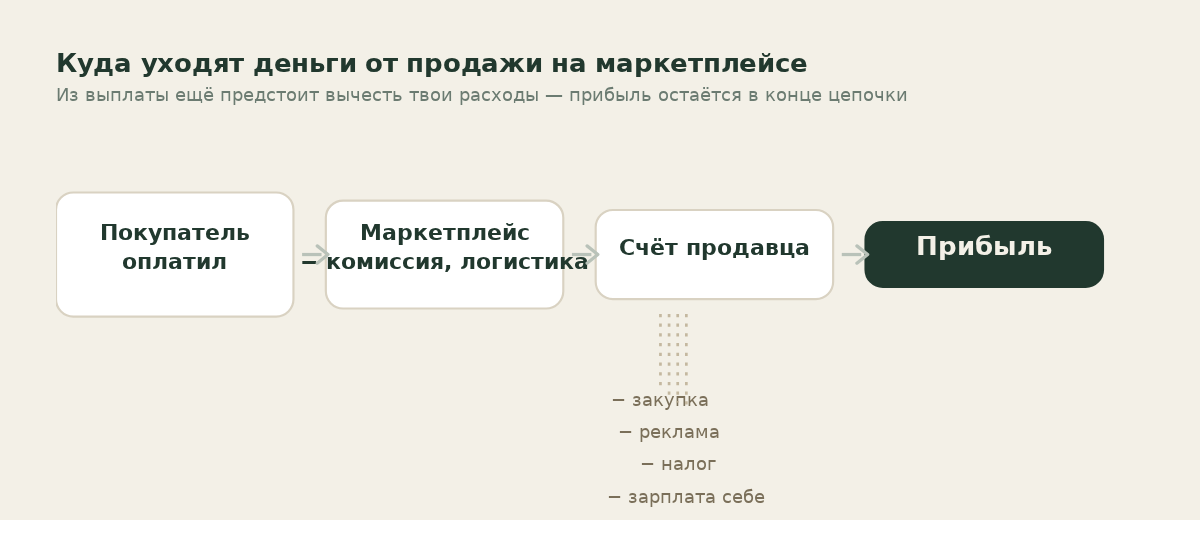

Продал на миллион — а на карте к концу месяца тысяч пятьдесят. Куда делись остальные деньги? Самый частый и самый тревожный вопрос селлера. Короткий ответ: сумма выплаты от маркетплейса — это не прибыль. Из неё ещё предстоит вернуть закупку, заплатить за рекламу, отложить налог и выдать зарплату себе. Реальная прибыль на маркетплейсе — это то, что осталось после всех расходов, и считается она через (отчёт о прибылях и убытках). Ниже — пошаговый расчёт с цифрами, полный список расходов и формула, по которой ты увидишь, сколько на самом деле зарабатываешь.

Почему сумма выплаты от WB или Ozon — это не твоя прибыль?

Потому что площадка вычла из неё только свою часть — комиссию и логистику. Твои собственные расходы — закупка, реклама, налог, зарплата — в этой сумме ещё сидят и ждут оплаты.

Смотри, как устроены деньги на маркетплейсе. Покупатель платит за товар площадке. Площадка удерживает комиссию маркетплейса (свой процент за продажу), логистику, хранение, иногда штрафы и платное продвижение — и только остаток перечисляет тебе на расчётный счёт. Уже на этом шаге сумма в кабинете и сумма на счёте расходятся: в кабинете ты видишь, на сколько купили покупатели, а приходит заметно меньше.

Но и эти деньги, что дошли до счёта, не целиком твои. Дальше из них уходит:

- закупочная стоимость товара, который ты уже продал и должен завезти заново;

- реклама — её ты оплатил раньше, чем получил выручку;

- налог — он копится весь квартал и придёт за своим к сроку платежа;

- твоя зарплата — за труд собственника, который тоже стоит денег.

Как деньги покупателя превращаются в прибыль продавца

Как деньги покупателя превращаются в прибыль продавца

Сумма выплаты — это деньги после удержаний площадки, но до твоих собственных расходов. Прибыль начинается там, где заканчивается эта цепочка вычетов, а не на строке «к перечислению».

Вот почему «продал на миллион, а на карте пятьдесят» — так устроены выплаты на маркетплейсе: между «покупатель оплатил» и «деньги стали твоими» стоит длинная цепочка вычетов. Чтобы увидеть настоящий заработок, нужно пройти её до конца — посчитать юнит-экономику каждого товара и свести реальную прибыль по всему магазину. С (расчёт прибыли на одной единице товара) начинается всё; её мы разберём подробнее в отдельной статье про юнит-экономику маркетплейса, а здесь идём от выплаты к прибыли по всему магазину.

Из чего складываются расходы на маркетплейсе: полный список

Расходов на маркетплейсе семь групп: себестоимость, комиссия площадки, логистика и хранение, реклама, налог, зарплата себе и прочие. Площадка вычитает за тебя только две из них — остальные ты держишь в голове сам.

Разберём каждую статью. Часть из них площадка удерживает автоматически (ты видишь их в отчёте), часть ты платишь со своего счёта и должен учесть руками.

| Статья расходов | Что входит | Примерный диапазон |

|---|---|---|

| Себестоимость товара | Закупочная цена + доставка до склада + упаковка + маркировка («Честный знак») | Зависит от товара; обычно 30–50% от цены продажи |

| Комиссия маркетплейса | Процент площадки за продажу (КВВ у WB, комиссия категории у Ozon) | По категории: от ~12% до 48–55% — точно только в кабинете |

| Логистика и хранение | Доставка до покупателя, обратная логистика возвратов, хранение на складе, приёмка | Плавает по объёму, складу и маршруту — считай в калькуляторе площадки |

| Реклама | Внутренняя реклама площадки, внешний трафик, продвижение в поиске | 0 до 20–30% от выручки — зависит от ниши и стадии |

| Налог | УСН, НДС (если порог превышен), взносы ИП за себя | На УСН «Доходы» ~6%; детали — ниже и в отдельной статье |

| Зарплата себе | Оплата труда собственника как обязательная статья | Хоть 30–50 тыс. на старте, но регулярно |

| Прочие | Эквайринг своего магазина, бухгалтер, сервисы, банк, фотосъёмка | Обычно 1–5% от выручки |

Две статьи в этом списке выпадают из расчёта чаще остальных — налог и зарплата себе.

С налогом ясно почему: его удерживает не площадка, а ты сам платишь раз в квартал. Пока деньги на счёте, кажется, что они твои, — а через квартал за ними приходит налоговая. Если налог не отложен заранее, он бьёт по кассе как — потому что это он и есть.

С зарплатой себе сложнее. Многие селлеры её просто не считают расходом: «бизнес мой, что заработаю — то и моё». Логика понятная, но коварная. Собственник работает — закупает, фотографирует, отвечает на вопросы, ведёт рекламу. Этот труд стоит денег ровно так же, как труд наёмного менеджера. Если за него ничего не закладывать, прибыль на бумаге выглядит больше, чем есть: ты как будто работаешь бесплатно, и бизнес незаметно превращается непонятно во что — обороты крутятся, а живёшь хуже наёмного работника.

Зарплата себе — обязательный расход, как аренда или оплата поставщику, а не «что останется в конце месяца». На старте плати хоть 30–50 тысяч, но обязательно ВИДЬ свой заработок. Иначе прибыль в отчёте врёт в большую сторону.

Как платить себе и постепенно повышать эту сумму — тема отдельного разбора; раскроем её подробнее в статье про зарплату собственника ИП на маркетплейсе (выйдет отдельно).

Как посчитать реальную прибыль: формула и пример с цифрами

Реальная прибыль = деньги, пришедшие на счёт от площадки − себестоимость проданного − реклама − налог − зарплата себе − прочие расходы. Всё, что осталось после этой цепочки, — твой настоящий заработок за месяц.

Запишем формулу строкой:

Реальная прибыль = Выплаты с площадки − Себестоимость проданного − Реклама − Налог − Зарплата себе − Прочее

Комиссия и логистика в формуле отдельной строкой не стоят — площадка уже вычла их до перечисления, они «спрятаны» внутри выплаты. Если считаешь заказа, а не по сумме на счёте, тогда комиссию и логистику нужно вычитать руками.

Разберём на примере магазина за месяц. Числа реалистичные, на уровне всего магазина, не одной позиции.

За месяц на расчётный счёт от маркетплейса пришло 1 800 000 ₽ (это уже за вычетом комиссии и логистики — площадка их удержала). Дальше считаем свои расходы:

- Себестоимость проданного товара: 920 000 ₽. Это закупка тех единиц, что разошлись за месяц, вместе с доставкой до склада, упаковкой и маркировкой.

- Реклама: 180 000 ₽. Внутреннее продвижение на площадке плюс немного внешнего трафика.

- Налог: на УСН «Доходы» 6% от выручки. Выручка с учётом удержаний площадки — это деньги, которые прошли через продажу; для примера налог считаем от поступления на счёт: 1 800 000 × 6% = 108 000 ₽.

- Зарплата себе: 120 000 ₽ фиксированным окладом.

- Прочее (банк, бухгалтер, сервисы, фотосъёмка): 40 000 ₽.

Складываем расходы: 920 000 + 180 000 + 108 000 + 120 000 + 40 000 = 1 368 000 ₽.

Реальная прибыль = 1 800 000 − 1 368 000 = 432 000 ₽.

Вот настоящий заработок магазина за месяц — не 1 800 000 ₽ «оборота» и не остаток, случайно зависший на карте. Видно и где деньги: почти миллион ушёл обратно в товар (его придётся завезти заново), 180 тысяч сгорело в рекламе, налог отложен, зарплата выплачена. На карте к концу месяца действительно может лежать тысяч пятьдесят — потому что 920 000 ₽ уже уехали поставщику за новую партию, а прибыль ещё не вынута.

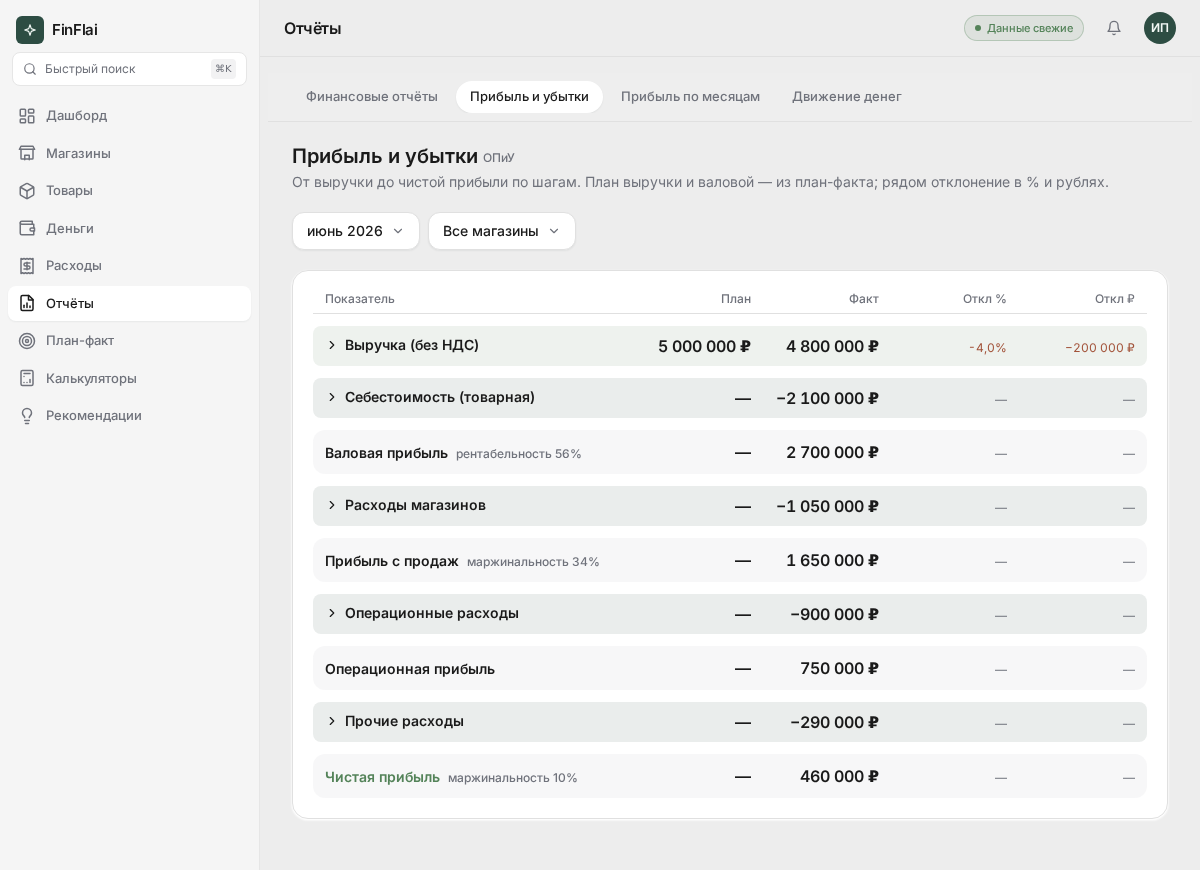

ОПиУ в FinFlai — реальный расчёт прибыли за месяц

ОПиУ в FinFlai — реальный расчёт прибыли за месяц

Прибыль — это не то, что лежит на счёте, а то, что осталось от выручки после всех расходов. Деньги на карте и прибыль за месяц почти никогда не совпадают, и это нормально.

Если хочешь понять, какие именно товары дают эту прибыль, а какие тянут вниз, расчёт идёт уже по каждой единице отдельно — через юнит-экономику. Её разберём в отдельной статье про юнит-экономику маркетплейса.

Чем ОПиУ отличается от выписки с расчётного счёта?

ОПиУ показывает, сколько ты заработал за период; выписка со счёта показывает, сколько денег двигалось — пришло и ушло. Это два разных вопроса, и ответы на них почти всегда разные.

ОПиУ (отчёт о прибылях и убытках — сколько из всей выручки за месяц в итоге осталось тебе после всех расходов) считает по принципу «начисления»: продал товар в этом месяце — выручка относится к этому месяцу, даже если деньги придут позже. Себестоимость проданного списывается тогда же, когда прошла продажа. На выходе — чистая прибыль за период.

Выписка с расчётного счёта (она же основа для ДДС — отчёта о движении денег) считает по факту касания счёта: пришло — записали приход, ушло — записали расход. Её не волнует, к какому месяцу относится продажа; важно, когда деньги физически легли на счёт или ушли с него.

| ОПиУ | Выписка / ДДС | |

|---|---|---|

| На какой вопрос отвечает | Сколько заработал | Сколько денег пришло и ушло |

| Принцип учёта | По начислению (по факту продажи) | По факту движения денег |

| Когда видна выручка | В месяце продажи | В месяце поступления выплаты |

| Что показывает в итоге | Прибыль за период | Остаток на счёте, кассовый разрыв |

Из-за этой разницы и рождается знаменитое «прибыль есть, а денег нет». По ОПиУ ты заработал 432 000 ₽, а на счёте пусто — потому что деньги ушли в закупку новой партии, выплата за последние продажи ещё в пути, а реклама оплачена вперёд. Прибыль настоящая, просто она пока в виде товара на складе и денег в дороге, а не в виде купюр на карте.

Обратная ситуация тоже бывает: на счёте густо, а прибыли нет. Пришла крупная выплата сразу за две недели, ты ещё не закупил следующую партию — денег много, но половина из них чужие: это и налог, и себестоимость на завоз. Поэтому ОПиУ и выписку всегда смотрят вместе: один отчёт говорит, выгоден ли бизнес, второй — хватит ли денег дожить до следующей выплаты. Разрыв между ними сглаживает платёжный календарь — он сводит будущие выплаты площадки с твоими предстоящими платежами; разберём этот инструмент подробнее в отдельной статье про платёжный календарь маркетплейса. А если работаешь с НДС, между начислением налога и реальными деньгами добавляется ещё один разрыв — о нём отдельно в материале про НДС и кассовый разрыв.

Где именно «зависают» деньги: три ловушки

Деньги застревают в трёх местах: в нераспроданном товаре, в задержке выплат площадки и в рекламе, оплаченной вперёд. Это оборотный капитал, временно вынутый из кошелька.

Понять, что прибыль есть, а денег нет, — половина дела. Вторая половина — увидеть, где именно они застряли. Мест ровно три.

Где «зависают» деньги: три резервуара

Где «зависают» деньги: три резервуара

Деньги в товаре

Самая ёмкая ловушка. Каждая закупленная единица на складе маркетплейса — это твои деньги, замороженные до момента продажи. Завёз партию на 900 000 ₽ — почти миллион вышел из кошелька и вернётся только по мере выкупа, растянуто на недели. Чем медленнее продаётся товар, тем дольше деньги заперты.

Ключевой показатель здесь — : как быстро товар превращается обратно в деньги. Чем она выше, тем меньше денег застряло на полке при той же выручке. Как её считать и разгонять — тема отдельной статьи про оборачиваемость товара на маркетплейсе.

Задержка выплат площадки

Между продажей и деньгами на счёте проходит время. Площадка перечисляет выручку по своему графику, и этот срок — недели. Получается так: товар покупателю уже отдан, а деньги за него ещё в дороге. Чем длиннее цикл выплат, тем больше твоего оборота постоянно «висит» на стороне площадки.

Это параметр, который надо знать и закладывать. Видеть, сколько и когда придёт, помогает платёжный календарь: сводишь ожидаемые поступления с предстоящими платежами и заранее понимаешь, где будет тонко. Разберём этот инструмент подробнее в отдельной статье про платёжный календарь маркетплейса.

Реклама в авансе

Рекламный бюджет ты пополняешь заранее: деньги списались сейчас, а продажи и выручку с них получишь позже — и то не факт, что окупишь рубль в рубль. Пока кампания крутится, часть денег заморожена в рекламном кабинете и в товаре, который она помогает продать.

Главное здесь — отдача: (доля рекламных расходов, сколько копеек рекламы приходится на рубль выручки). Если реклама стабильно съедает больше, чем приносит, это уже убыток, а не «деньги в авансе». Где проходит граница между нормальной рекламой и сливом бюджета — в отдельной статье про ДРР: когда реклама в минус, которая выйдет в ближайшее время.

Как рассчитать маржинальность и понять, прибыльный ли бизнес?

Маржинальность = (прибыль ÷ выручка) × 100%. Это доля прибыли в каждом рубле выручки — главный показатель здоровья бизнеса. По практике 10–25% — рабочий диапазон; ниже 5% — тревожный сигнал.

Сама прибыль бывает трёх уровней, и важно не путать их между собой:

- Валовая прибыль = выручка − себестоимость проданного товара. Сколько осталось после оплаты самого товара, до всех остальных расходов.

- Операционная прибыль = валовая − комиссия и логистика площадки − реклама − прочая операционка. Сколько приносит сам бизнес, до налога и зарплаты собственника.

- Чистая прибыль = операционная − налог − зарплата себе. Финальная цифра, твой настоящий заработок. Именно её показывает ОПиУ.

Маржинальность считают чаще всего по чистой прибыли. Возьмём наш пример: чистая прибыль 432 000 ₽, выручка 1 800 000 ₽. Маржинальность = 432 000 ÷ 1 800 000 × 100% = 24%. Хороший показатель — почти четверть каждого рубля выручки остаётся бизнесу после всех расходов.

Маржинальность отвечает на вопрос «сколько я зарабатываю с рубля», а сумма прибыли — «сколько всего заработал». Высокий оборот при марже 3% даёт меньше денег, чем скромный оборот при марже 25%. Гонись за маржой, а не только за оборотом.

Ориентиры по практике (не норматив, у каждой ниши своё): чистая маржа 10–25% — рабочий, устойчивый бизнес. 5–10% — выживаемо, но запас прочности тонкий: любой рост комиссии или провал продаж уводит в минус. Ниже 5% — повод срочно пересчитать товар: при таком запасе бизнес ломается от первой же неприятности. А отрицательная маржа значит, что ты доплачиваешь за то, что торгуешь, — здесь не ОПиУ нужен, а пересчёт юнит-экономики по каждой позиции (разберём в отдельной статье).

Почему цифра «выручки» в кабинете WB и Ozon вводит в заблуждение?

Кабинет показывает сумму, на которую заказали или выкупили покупатели, — это не те деньги, что получил продавец. К тебе приходит меньше, и приходит позже, а часть продаж ещё может развернуться возвратами задним числом.

Цифра в кабинете — это валовый оборот по ценам покупателя. Она большая и приятная, но между ней и твоими деньгами три разрыва.

Первый — удержания площадки. Комиссия, логистика, хранение уже сидят между «купили на миллион» и «пришло на счёт». В кабинете оборот, на счёте — нетто.

Второй — возвраты, которые меняют картину задним числом. Покупатель может вернуть товар через неделю или две после продажи. Площадка тогда сторнирует (отменяет) выручку и часто удерживает обратную логистику. Поэтому «выручка» за свежий период — цифра подвижная: сегодня в кабинете одно, через две недели после волны возвратов — меньше. Опираться на неё в моменте рискованно.

Третий — разница между «заказали» и «выкупили». Кабинет показывает заказы, но часть из них не доедет до выкупа: отказы на пункте выдачи, невыкупы. Реальная выручка считается от выкупленного, а не от заказанного.

«Выручка» в кабинете — это витрина по ценам покупателя. Твоя выручка — деньги, дошедшие до счёта после удержаний, возвратов и невыкупов. Считай прибыль от второй цифры.

Поэтому правильная база для расчёта прибыли — сумма выплат, реально поступивших на расчётный счёт. Она уже очищена от комиссий, а возвраты и невыкупы в ней учтены по факту, а не «на бумаге».

Как посчитать прибыль по шагам: пошаговая инструкция

Расчёт укладывается в шесть шагов: взять выплаты, вычесть себестоимость проданного, операционку, налог и зарплату себе, а итог разделить на выручку для маржи. Пройдём их по порядку.

- Возьми выплаты за период. Открой выписку банка или раздел выплат маркетплейса — строку «к перечислению» (нетто). Это деньги, реально пришедшие на счёт после удержаний площадки. Они и есть твоя выручка для расчёта, а не оборот в кабинете.

- Вычти себестоимость проданного. Посчитай закупочную стоимость именно тех единиц, что продались за период, вместе с доставкой до склада, упаковкой и маркировкой. Не путай с тем, сколько товара ты закупил, — списывается только проданное.

- Вычти операционку. Реклама, эквайринг своего магазина, бухгалтер, банк, сервисы, фотосъёмка — всё, что бизнес тратит на работу, кроме товара. Если считаешь по полной цене заказа, сюда же добавь комиссию и логистику площадки.

- Вычти налог. По своему режиму: на УСН «Доходы» — процент от выручки, на УСН «Доходы минус расходы» — процент от разницы доходов и расходов. Налог — обязательная строка расхода, даже если платишь его раз в квартал. Как выбрать режим и сколько откладывать — в нашем разборе налогов селлера.

- Вычти зарплату себе. Заложи оплату своего труда фиксированной суммой. Без неё прибыль завышена: ты считаешь, что заработал больше, чем есть, потому что не оценил собственную работу.

- Получи прибыль и посчитай маржу. Что осталось после всех вычетов — чистая прибыль. Раздели её на выручку из шага 1 и умножь на 100% — получишь маржинальность. Сравни с ориентиром: 10–25% — рабочий уровень.

Седьмой шаг по желанию — повторить расчёт по каждому товару, а не только по магазину. Так видно, кто из ассортимента кормит бизнес, а кто проедает. Это уже юнит-экономика — разберём в отдельной статье.

Что делать, если прибыль есть, а денег на счёте нет?

Сначала понять, что прибыль и деньги — разные вещи: прибыль расчётная, деньги физические. Потом отличить нормальный разрыв (деньги в обороте) от опасного (реальный убыток). Лечится это управлением потоками денег, а не паникой.

Нормальный разрыв выглядит так: ОПиУ показывает прибыль, маржа здоровая, а на счёте тонко, потому что деньги ушли в закупку новой партии и часть выручки ещё в пути от площадки. Это механика растущего бизнеса: чем больше продаёшь, тем больше денег постоянно крутится в товаре и в дороге. Тут нужно планировать — видеть заранее, когда придёт выплата и когда надо платить поставщику.

Опасный разрыв — другое. Если на счёте пусто месяц за месяцем, а ОПиУ при честном учёте показывает ноль или минус, дело не в обороте, а в том, что бизнес не зарабатывает: либо маржа в нуле, либо ты не вычел из прибыли налог и свою зарплату и обманываешь себя красивой цифрой. Отличить одно от другого можно только на цифрах: собери честный ОПиУ со всеми расходами и посмотри на чистую прибыль. Есть прибыль при пустом счёте — это вопрос управления деньгами. Нет прибыли — вопрос юнит-экономики, и решать его распределением остатков бесполезно.

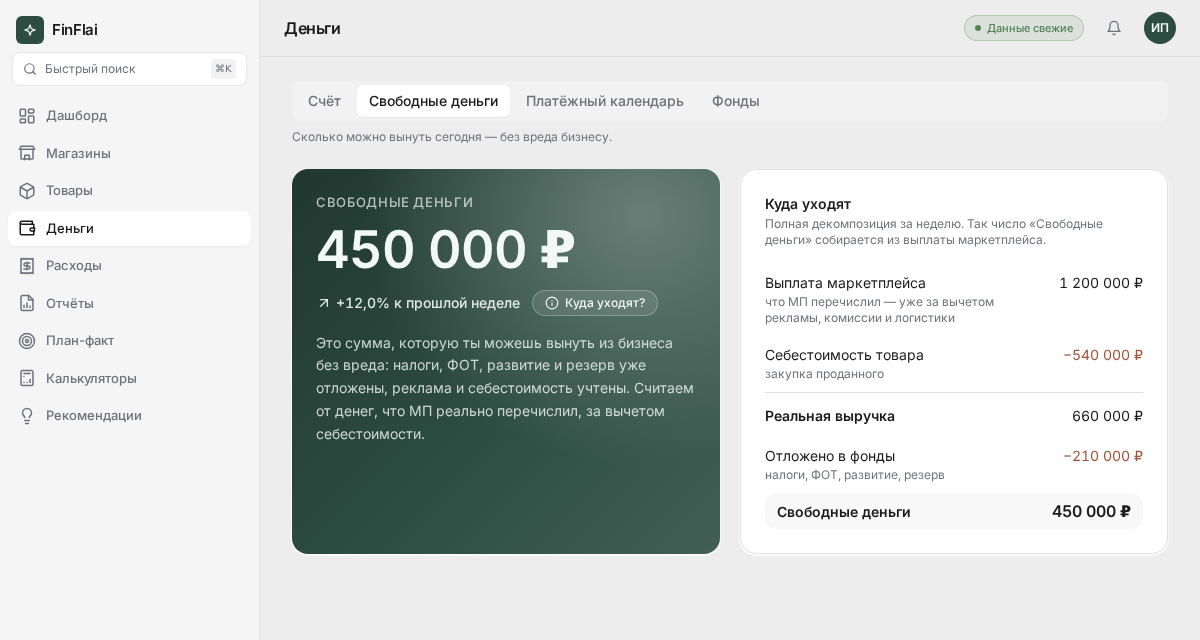

Свободные деньги в FinFlai — сколько реально можно взять

Свободные деньги в FinFlai — сколько реально можно взять

Чтобы не путать «есть деньги на счёте» с «эти деньги мои», помогает один приём: при каждой выплате сразу отделять обязательное — налог, зарплату, деньги на следующую закупку — и смотреть только на остаток. Этот остаток и есть , которые можно вынуть или вложить в рост без вреда для бизнеса. Подход называется , и для маркетплейса мы разобрали его подробно в статье Profit First для маркетплейса.

Деньги на счёте и прибыль — разные сущности. Управление бизнесом — это знать, что , что уйдёт на налоги и закупку, что вернётся выплатами и когда. Управляешь потоками денег — управляешь ростом, а вместе с ним растут и прибыль, и деньги в твоём кошельке.

ОПиУ в FinFlai собирает эту картину сам: подтягивает выплаты WB и Ozon, ты вносишь свои расходы — закупку, рекламу, прочее, — и сервис сводит реальную прибыль за месяц с разбивкой по статьям. Видно сразу: сколько заработал, куда ушло, какая маржа и сколько денег реально свободно. Попробуй в триале — собрать первый ОПиУ можно за один вечер на своих цифрах.

FAQ

Как считать прибыль на WB и Ozon — одинаково или по-разному?

Логика одна для обеих площадок: берёшь сумму, реально пришедшую на счёт после удержаний, и вычитаешь свои расходы — себестоимость, рекламу, налог, зарплату. Разница только в деталях удержаний: у WB и Ozon разные комиссии по категориям, разные тарифы логистики и хранения, разный график выплат. Сам метод расчёта прибыли от этого не меняется. Продаёшь на обеих сразу — сводишь выплаты со всех площадок и считаешь прибыль по магазину целиком.

Как возвраты влияют на расчёт прибыли?

Возврат уменьшает выручку и часто добавляет расход на обратную логистику. Если считаешь прибыль по деньгам, реально пришедшим на счёт, возвраты уже учтены — площадка вычла их при выплате. Если же берёшь оборот из кабинета, держи в голове, что свежие продажи могут «похудеть» задним числом: часть выкупов вернётся через одну-две недели. Поэтому надёжнее считать от выплат, а не от оборота.

Когда и какой налог платит селлер на маркетплейсе?

Чаще всего это УСН: «Доходы» (ставка от выручки) или «Доходы минус расходы» (ставка от разницы). Налог на УСН платится авансами поквартально, итог — по году. При обороте свыше порога освобождения добавляется НДС — с 2026 года это касается и упрощёнки. Ставки, пороги и сроки разбираем подробно в статье про налоги селлера; перед решениями сверяйся с nalog.gov.ru, правила меняются.

Чем маржинальность отличается от прибыли?

Прибыль — это сумма в рублях, сколько всего осталось после расходов. Маржинальность — доля этой прибыли в выручке, в процентах. Прибыль 432 000 ₽ при выручке 1 800 000 ₽ даёт маржинальность 24%. Прибыль показывает, сколько денег заработал, маржинальность — сколько с каждого рубля выручки. Большой оборот при низкой марже может приносить меньше денег, чем скромный оборот при высокой.

Почему сумма заказов в кабинете не равна тому, что я получил?

Между заказами и деньгами на счёте три разрыва: площадка удерживает комиссию и логистику, часть заказов не доходит до выкупа, а часть выкупленного возвращается. Плюс выплата приходит позже самой продажи. Поэтому оборот в кабинете всегда больше суммы на счёте. Для расчёта прибыли опирайся на выплаты, реально поступившие на счёт.

Как понять, какие именно товары приносят прибыль?

Расчёт по магазину показывает общую картину, но не говорит, кто из ассортимента кормит, а кто тянет вниз. Для этого считают прибыль по каждой единице — юнит-экономику: цена продажи минус комиссия, логистика, себестоимость и налог на эту конкретную единицу. Так видно прибыльные и убыточные SKU. Разберём этот расчёт в отдельной статье про юнит-экономику.

Нужно ли вычитать из прибыли зарплату себе, если я работаю один?

Да, обязательно. Твой труд стоит денег независимо от того, есть наёмные сотрудники или нет. Если не закладывать оплату собственной работы, прибыль в отчёте выходит завышенной — ты как будто работаешь бесплатно, и непонятно, кормит бизнес или нет. Заложи себе хотя бы 30–50 тысяч на старте и считай это обязательным расходом, как аренду. Подробнее — в отдельной статье про зарплату собственника ИП на маркетплейсе (выйдет в ближайшее время).

Как часто нужно считать прибыль?

Минимум раз в месяц — закрывать месяц по ОПиУ и смотреть чистую прибыль с маржой. Денежный поток (сколько на счёте, когда придут выплаты, когда платить) полезно держать перед глазами чаще, хоть раз в неделю, особенно если бывают кассовые разрывы. Раз в квартал — сверять отложенный налог с реальным. Когда выплаты подтягиваются автоматически, а расходы внесены, ОПиУ обновляется сам, и считать руками каждый месяц уже не нужно.